クレジットカードの種類による違いとは?カード選びのポイントも解説

一口に「クレジットカード」といっても、カードのランクのほか、Mastercard®などの国際ブランドによる種類、クレジットカードを発行する会社による種類など、違いはさまざまです。用途によってクレジットカードの種類を分けることもでき、カードによって受けられるサービスや特典が異なります。 ここでは、クレジットカードにはどのような種類があるのか、それぞれの違いや自分に合ったクレジットカードの選び方について解説します。

<目次>

クレジットカードの種類

■クレジットカードの種類と関係性

クレジットカードの国際ブランド

国際ブランドとは、そのクレジットカードが利用する国際的な決済システムを指します。たとえば、国際ブランドのひとつ「ダイナースクラブ(Diners Club)」のクレジットカードなら、全世界のダイナースクラブ(Diners Club)加盟店で利用できます。

主要な国際ブランドには、「Mastercard」「Visa」「ダイナースクラブ(Diners Club)」「JCB」「アメリカン・エキスプレス」「Discover」「銀聯」の7つがあり、世界7大ブランドといわれています。

■国際ブランドによる違い

| 国際ブランド | 特徴 |

|---|---|

| Mastercard | 決済額ベースでの世界シェアは約25%*。全世界で8,000万の加盟店があります。210ヵ国以上に対応したATMが設置されており、現地通貨の引き出しも可能です。 |

| Visa | Mastercardとともにシェア率、知名度ともに高い国際ブランド。200以上の国と地域で利用でき、全世界で7,000万店舗を超える加盟店があります。 |

|

ダイナースクラブ

(Diners Club) |

1950年に、世界最初のクレジットカードとして登場した国際ブランドです。日本での会員募集は1961年からで、当時は限られた人だけが加入できた、ステータス性の高いカードです。現在でも高いステータス性に見合ったサービス・特典が付帯しており、特にグルメ関連サービスが充実しています。JCBと提携しているので、JCB加盟店であれば使用できます(一部例外あり)。 |

| JCB | 日本生まれの国際ブランドです。加盟店は国内が中心ですが、アメリカン・エキスプレスと提携しているので、海外のアメリカン・エキスプレス対応店舗で使用可能です(一部例外あり)。Discover、銀聯とも提携関係を強化しています。 |

| アメリカン・エキスプレス | 通称「アメックス」と呼ばれ、ダイナースクラブ(Diners Club)と並んで、ステータス性が高いブランドとして知られています。年会費は高めですが、その分サービス・特典はそろっており、特に旅行関連サービスが充実しています。JCBと提携しているので、JCB加盟店であれば使用できます(一部例外あり)。 |

| Discover | アメリカ発の国際ブランドで、北アメリカ、中央アメリカ、東南アジアなどに加盟店が多数。日本では入会することができません。JCBと提携しているので、JCB加盟店であれば使用できます(一部例外あり)。 |

| 銀聯 | 近年急成長している、中国発の国際ブランドです。世界シェアはVisaに次いで大きいですが、その90%以上は中国国内での決済となっています。 |

*クレジットカード・モバイル決済の専門誌「NILSON REPORT」による

クレジットカードの発行会社

クレジットカードの発行会社ごとにも、さまざまなクレジットカードの種類があります。

クレジットカードを発行している会社の業務系統は、大きくは信販系、銀行系、流通系、鉄道・航空系、ネット・通信系に分けられます。

■クレジットカード発行会社の業務系統と特徴

| クレジットカード発行会社の業務系統 | 特徴 |

|---|---|

| 信販系 | 信販会社が発行しているクレジットカードです。クレジットサービスの老舗なので安心して利用でき、旅行保険やショッピング保険が充実しているものが多いといった特徴があります。

例:ライフカード、オリコカードなど |

| 銀行系 | 銀行や銀行のグループ会社が発行しているクレジットカードです。メガバンクや地方銀行が発行しているため、信頼性が高く、セキュリティー面でも安全性が高いので、安心して利用できるのが特徴。キャッシュカード一体型のものもあり、ATMの利用手数料無料といった特典が付くカードもあります。ほかの系統に比べれば、審査は厳しい傾向にあります。

例:三井住友カード、三菱UFJカードなど |

| 流通系 | コンビニやスーパー、百貨店など、大手の流通会社から発行されるクレジットカードです。発行元が経営する店舗でポイントが貯めやすかったり、お得なサービスや優待が受けられたりします。

例:イオンカード、エポスカードなど |

| 鉄道・航空系 | 鉄道会社や航空会社が発行しているクレジットカードです。オートチャージが可能、電車の利用でポイントが貯まりやすい、マイルが貯めやすいといった特徴があります。

例:ビューカード、ANAカードなど |

| ネット・通信系 | インターネットショッピングサイトの経営元や電話会社各社が発行しているクレジットカードです。運営元のサイトでポイントが貯まりやすくなっており、通信系だと、貯まったポイントを通信料の支払いにあてることもできます。

例:楽天カード、dカードなど |

なお、国際ブランドやクレジットカードの会社が独自に発行しているカードは「プロパーカード」、国際ブランドやクレジットカード会社が提携会社と一緒に発行しているカードは「提携カード」と区別されます。

・プロパーカード

国際ブランドやクレジットカードの会社が独自に発行しているクレジットカード。一般的に、付帯するサービスや特典は、国際ブランドやクレジットカード会社のもののみです。利用状況によっては、将来、よりランクの高いカードへの招待状が発行会社から送られてくることがあります。

<プロパーカードの例:三井住友トラストクラブの場合>

- ・ダイナースクラブカード

- ・ダイナースクラブ プレミアムカード

- ・ダイナースクラブ ビジネスカード

- ・ダイナースクラブ ビジネスプレミアムカード

など

・提携カード

国際ブランドやクレジットカードの会社と提携会社が一緒に発行しているクレジットカード。プロパーカードのサービスなどに加え、提携会社独自のサービスや特典が利用できます。

<提携カードの例:三井住友トラストクラブの場合>

- ・ANAダイナースカード

- ・JALダイナースカード

- ・デルタ スカイマイル ダイナースクラブカード

- ・MileagePlus ダイナースクラブカード

- ・BMW ダイナースカード

- ・ニューオータニクラブ ダイナースカード

など

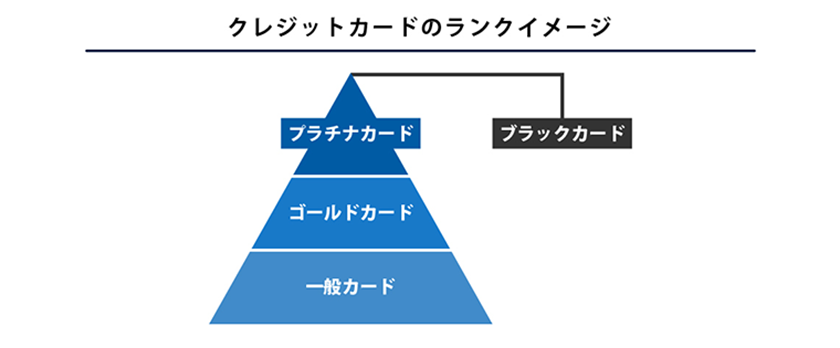

クレジットカードのランク

クレジットカードのランクとは、同じクレジットカードのブランドの中で「一般カード」「ゴールドカード」「プラチナカード」などといわれる格付けのことです。一般カードをベースに、1ランク上がゴールド、さらに上がプラチナ、最高ランクとして「ブラックカード」を定めるカードもあります。ただし、クレジットカードに必ずこれらのランクを定めるような決まりはありません。ブラックカードを発行しているクレジットカード会社は少なく、プラチナカードが最高ランクだったり、最高ランクの名称をプレミアムカードなどとしていたりする場合もあります。

クレジットカードのランクによる違いは、社会的な評価や付帯サービス・特典の充実度、年会費の額、ポイント還元率などです。

■クレジットカードのランクによる違い

| ランク | 一般的な特徴 | 年会費 | おすすめのユーザー |

|---|---|---|---|

| 一般カード | 付帯サービスや特典、ポイント還元率はそのクレジットカードのベースとなっている。 | 低め。無料や実質無料のものもある | ・初めてクレジットカードを持つ人 |

| ゴールドカード | 付帯するサービス・特典が充実。ポイント還元率は一般カードより高めに設定されていることが多い。 | 一般カードより高め | ・ステータスや特典、サービスを重視する人 |

| プラチナカード | コンシェルジュサービスなど、ゴールドカードよりもワンランク上のサービス・特典が付帯。カード付帯の旅行傷害保険も、より手厚いものになることが多い。 | 高め | ・ステータスを重視する人

・コンシェルジュサービスなど、ワンランク上のサービスや特典を重視する人 |

|

ブラックカード

(またはブラックカード相当) |

クレジットカードの発行会社から招待を受けた人だけが持てるカード。社会的な評価(ステータス)は非常に高く、プラチナカードのさらにワンランク上のサービス・特典が付帯。 | とても高い | ・最高ランクのステータスやサービスを求める人 |

クレジットカードの用途

クレジットカードには、用途によってサービスや特典などを分けた種類があります。大きくはプライベートのショッピングなどに利用する個人用カード、事業用に特化したビジネス用カードなどです。

・個人用カード

プライベートでのショッピング用途などで利用するカードを個人用カードといいます。

ランクが一般カードであれば基本のサービスや特典が利用できます。支払口座として登録できるのは、個人口座のみです。特にビジネス支援に特化したサービスはありません。

・ビジネス用カード

ビジネス用カードの主な用途は事業での支払いです。

クレジットカードの発行会社によって、個人事業主や従業員規模が少なめの企業向けの「ビジネスカード」のほか、従業員規模の大きな企業向けの「コーポレートカード」もあります。ビジネスカードであれば、一般的に追加カードを発行でき、従業員に決済用のカードを持たせることができます。また支払口座として、個人口座のほか法人口座を登録することが可能です。ビジネス支援サービスの優待利用や空港で利用できるラウンジサービス、航空券の予約サービスなど、ビジネスに役立つ特典が多く付帯しています。

自分に合ったクレジットカードの選び方

クレジットカードは、使う人のライフスタイルや求める特典・サービス、ステータス性などによって、自分に合うカードが変わります。そのためカードを選ぶ際は、どの要素を重視するのかを明確にしたうえで、次のポイントを踏まえ、総合的に判断することが大切です。

<自分に合ったクレジットカードを選ぶ主なポイント>

- ・国際ブランドの特徴

- ・ステータス

- ・カードのランク

- ・カードの特典

- ・利用頻度や金額

- ・発行会社

- ・年会費

- ・ポイントプログラム

- ・セキュリティー体制

- ・カードデザイン

- ・発行までの時間

ランクアップしていきたい

一般カードからスタートして、将来的にゴールドやプラチナへとカードランクを上げていきたいなら、プロパーカードがおすすめです。利用状況次第ですが、プロパーカードであればカード発行会社から招待状が届き、好条件でランクアップできる場合があります。

ステータス性を重視したい

クレジットカードのステータス性を重視するなら、ダイナースクラブ(Diners Club)のようにステータス性の高い国際ブランドを選ぶか、ゴールド、プラチナなどランクの高いクレジットカードを選ぶのがおすすめです。

特に、日本で60年以上の実績があり、ハイクラスカードとして認知されているダイナースクラブ(Diners Club)のカードは、ステータス性を重視する人にぴったりです。対象レストランのコース料理を2名で利用すると1名分が無料になる「エグゼクティブ ダイニング」、国内外約1,500ヵ所の空港ラウンジが無料で使えるラウンジサービスなど、ハイクラスカードならではの充実したサービスや特典が付いています。

サービス性を重視したい

「お買い物の際に割引や優待を受けたい」「ビジネスで利用したい」「旅行に活用したい」など、カードの利用目的が明確なら、目的のサービス性が高いカードを選ぶのがおすすめです。

たとえば、お買い物で割引を受けたいなら、よく利用する店舗で優待が受けられるカードや、ポイントが貯まりやすくなる提携カードがおすすめです。ビジネスで利用したいならビジネスカードが適しています。旅行に活用したいなら、マイルが貯まりやすい、ラウンジサービスがある、旅行保険が充実しているといったカードが選択肢になるでしょう。

年会費を抑えたい

年会費を抑えることを優先するなら、年会費無料や年1度以上の利用といった条件を満たせば年会費が無料になるカードが選択肢になります。ただし年会費無料の場合は、付帯サービスや特典もそれに見合った基本的なもののみになることがほとんどです。ショッピングの際に現金ではなくカードだけで済ませたいなど、クレジットカードの基本的な利便性のみで十分であれば、年会費に着目してデザインなどでカードを選ぶのもよいでしょう。

カードを追加したい

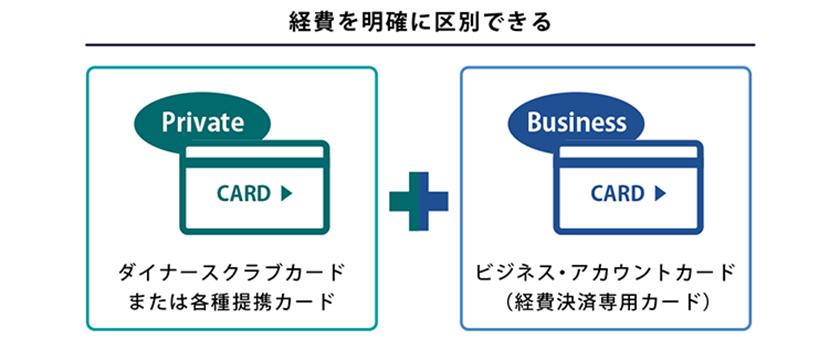

現在使用しているカードとは別に、カードを追加したい場合は、用途に合わせて選択することになります。たとえば、「ETCカードを利用したい」「従業員にカードを持たせたい」といった場合は、付帯サービスとしてそれらのカードが追加できるクレジットカードを選びます。中には、経費決済専用のカードを追加できるクレジットカードもあり、ダイナースクラブカードは、経費決済専用のカードであるダイナースクラブ ビジネス・アカウントカードの追加が可能です。

このほか、プライベートでクレジットカードを使用していて、ビジネス用にカードを使いたい場合は、法人カード(ビジネスカード)を追加で加入する方法もあります。法人カードは一般的に、ビジネスに特化した特典やサービスが充実しています。また、ダイナースクラブのようにハイステータスであるほうが、取引相手の信用を得やすいというメリットもあるためおすすめです。

法人カードは複数枚持てる?メリットと注意点、選び方を解説

ビジネス利用ならステータスの高いハイクラスなカードを選ぼう

ビジネス用にクレジットカードを利用する場合、経営者や従業員がどのようなカードを使っているかで、会社の信用に影響する場合があります。そのため、日本で60年以上にわたる実績があり、ハイクラスカードとして認知されている国際ブランド「ダイナースクラブ(Diners Club)」のカードは、信用性が要求されるビジネスカードにぴったりです。

三井住友トラストクラブが発行するダイナースクラブ(Diners Club)ブランドの、「ダイナースクラブ ビジネスカード」と「ダイナースクラブ ビジネス・アカウントカード」の特徴を紹介します。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブ ビジネスカードは、ポイントに有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

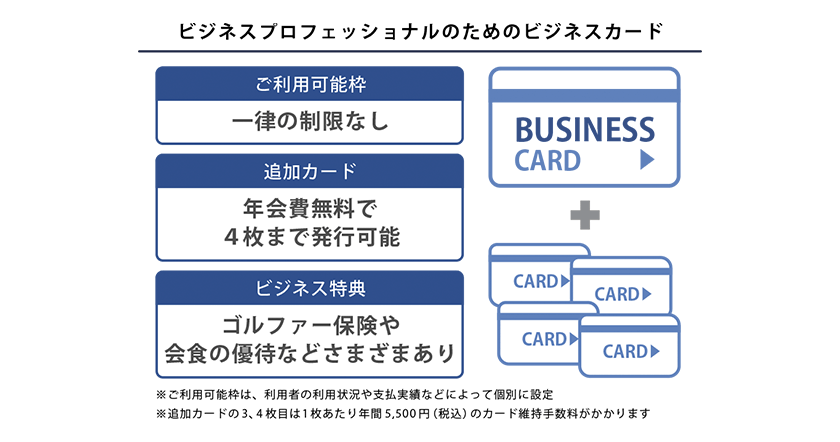

・利用可能枠に一律の制限なし

ダイナースクラブ ビジネスカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 27,500円(税込) |

|---|---|

| ポイント付与率 | 100円につき1ポイント

※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内) |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで)

※カード維持手数料:3,4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能

・追加会員は1会員につき1枚まで発行可能 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

ダイナースクラブ ビジネス・アカウントカードの特徴

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを事業用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と事業用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードとで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と事業用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

| 年間手数料 | 5,500円(税込) |

|---|---|

| ポイント付与率 | 100円につき1ポイント

※税金の納付の場合、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内) |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| ETCカード | カード会員本人が所有する車両台数(車載器台数)に応じ5枚まで

※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

ハイクラスカードならダイナースクラブカードがおすすめ

クレジットカードは、ランクや国際ブランド、発行会社、用途といった要素で、いくつかの種類に分けられます。利用目的や重視する要素を明確にしたうえで、自分のニーズに合った1枚を選ぶことが大切です。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初のクレジットカードを発行した国際ブランド。ハイクラスカードカードとして定着しており、安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事の内容は、2024年7月現在の情報をもとに制作しています。

※カード改定:2023年6月

合わせて読みたい記事

人気記事