クレジットカードの付帯保険とは?魅力的な補償内容と利用方法

多くのクレジットカードには、クレジットカードを活用するシーンで起こるかもしれないリスクに備えて、旅行傷害保険やショッピング保険などの保険が付帯されています。その補償内容はクレジットカードによって異なりますので、クレジットカードを選ぶ際は、補償内容も確認することが大切です。

ここでは、クレジットカードの付帯保険の仕組みや保険の種類、利用方法を解説します。ダイナースクラブカードの補償内容についても一例を紹介しますので、クレジットカード選びの参考にしてください。

目次

クレジットカードの付帯保険とは入会後に利用できる保険サービスのこと

クレジットカードの付帯保険は、クレジットカードに入会すれば自動で付いてくる保険サービスのことです。

カード会社が会員に提供しているサービスの一環で、カード会社と保険会社の契約によって提供されているものなので、付帯保険に関する加入手続きや保険料の支払いは不要。もしものときに補償の範囲内で保険金を受け取ることができます。ただし、オプションの保険などサービスを追加する場合は、その分の保険料が必要です。

なお、補償内容は、カード会社やゴールド、プラチナといったカードのランクによって異なり、年会費が高いカードほど、補償内容が手厚い傾向にあります。

■付帯保険の補償例(海外旅行傷害保険)

※補償の一例です。詳細は必ず、書面に記載の補償内容をご確認ください。

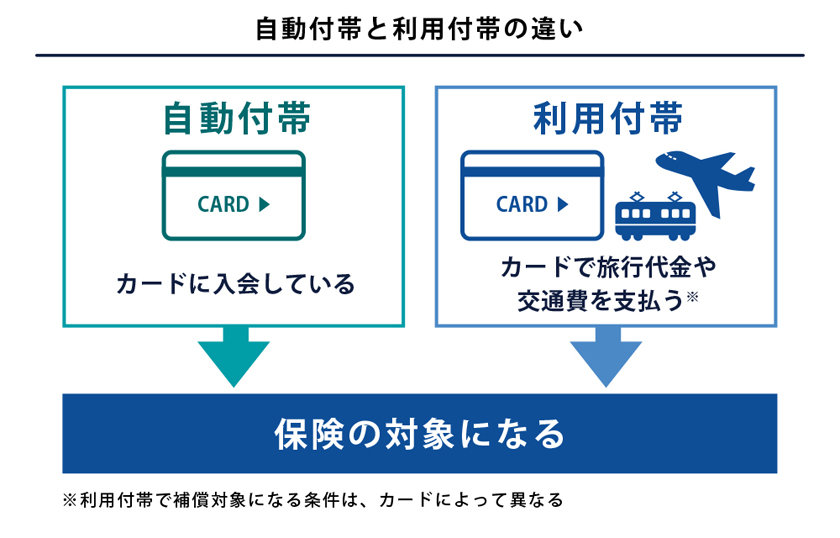

自動付帯と利用付帯の違い

クレジットカードの付帯保険は、自動付帯と利用付帯の2種類があります。自動付帯か利用付帯かを把握しておかないと、あてにしていた保険が利用できない場合があるので、注意が必要です。

補償金額だけでなく、自動付帯なのか利用付帯なのかは、しっかり確認しておきましょう。

それぞれの特徴は次のとおりです。

自動付帯

自動付帯とは、クレジットカードに入会していれば利用できる保険です。

たとえば、海外旅行傷害保険が自動付帯されているカードに入会している場合、海外旅行で事故に遭ってしまったら、補償対象の範囲内で入院費やケガの治療費をまかなうことができます。

利用条件はありませんので、そのカードで海外旅行の費用を支払っていなくても補償が受けられます。

利用付帯

利用付帯とは、クレジットカード会社が指定する利用条件を満たした場合のみ利用できる保険です。「利用条件付き」とも呼ばれます。

たとえば、利用条件に「募集型企画旅行の費用や、公共交通機関の交通費などを当該クレジットカードで支払うこと」とされている場合、募集型企画旅行でも別のクレジットカードを使って精算したり、対象のクレジットカードを使ったとしても募集型企画旅行ではなかったりすると、補償対象になりません。

クレジットカードの付帯保険の種類と補償内容

クレジットカードに付帯する保険の種類や補償内容は、カードによってさまざまです。

ここでは主な付帯保険について、一般向けカードのダイナースクラブカードとビジネスカードであるダイナースクラブ ビジネスカード、そして中小企業向けのダイナースクラブ コーポレートカードを例に紹介します。

海外旅行傷害保険の補償内容

海外旅行傷害保険は、海外旅行中の病気やケガに対して補償を受けられる保険です。

主な補償内容は次のとおりです。被保険者とは基本的にカード会員を指します。

■海外旅行傷害保険の主な補償内容

| 補償内容 | 補償条件(抜粋) |

|---|---|

| 傷害死亡後遺障害 | 被保険者が責任期間中の偶然な事故によるケガが原因で、事故の日からその日を含めて180日以内に死亡した場合または後遺障害が生じた場合 |

| 障害治療費用 | 被保険者が、責任期間中の偶然な事故によってケガをし、そのケガが直接の原因で医師の治療を受けた場合 ※原則として医師法における医師による治療が対象 |

| 疾病治療費用 | 被保険者が、下記の状態になった場合 ①責任期間開始後に発病した病気により責任期間終了の72時間以内に医師の治療を受けた場合(ただし、責任期間終了後に発病した病気については、原因が責任期間中に発生したものに限る)。 ②責任期間中に感染した特定の感染症がもとで責任期間終了の30日以内に医師の治療を受けた場合 ※原則として医師法における医師による治療が対象 |

| 賠償責任 | 被保険者が、責任期間中に偶然な事故により誤って他人にケガをさせたり、他人のものを壊したり紛失したりして損害を与え、法律上の損害賠償責任を負った場合 |

| 携行品損害 | 責任期間中に被保険者の携行品(カメラ、カバン、衣類など)が盗難・破損・火災などの偶然な事故にあって損害を受けた場合 |

| 救援者費用 | 被保険者が責任期間中に、下記の状態になった場合 ①事故によるケガが原因で事故の日からその日を含めて180日以内に死亡した場合(事故により直ちに死亡した場合を含む)、または3日以上続けて入院した場合 ②病気により死亡した場合 ③発病した病気により、責任期間終了後30日以内に死亡した場合、または、発病した病気により、3日以上続けて入院した場合(旅行中に医師の治療を開始した場合に限る。原則として医師法における医師による治療が対象) ④搭乗している航空機、または乗船している船舶が遭難した場合 ⑤事故により被保険者の生死が確認出来ない場合(ただし、被保険者の無事の確認が出来た後に発生した費用は対象にならない)または、事故により緊急な捜索・救助活動が必要な状態となったことが警察等の公的機関により確認した場合 |

※責任期間とは、保険が適用される期間を指し、通常、旅行の開始から終了までのあいだが対象となります。ただし、保険契約によって適用範囲や条件が異なります。

■海外旅行傷害保険の補償例(ダイナースクラブの場合)

| ダイナースクラブ カード (利用付帯) |

ダイナースクラブ ビジネスカード (利用付帯) |

ダイナースクラブ コーポレートカード (自動付帯) |

|

|---|---|---|---|

| 傷害死亡・後遺障害 | 最高1億円 | 最高5,000万円 | |

| 傷害治療費用 | 300万円 | ||

| 疾病治療費用 | 300万円 | ||

| 賠償責任 | 1億円 | 5,000万円 | |

| 携行品損害 | 50万円 (年間の限度額100万円、 ひとつあたり10万円限度) |

1旅行中50万円限度 (保険期間中100万円限度) |

|

| 救援者費用 | 300万円 (年間の限度額) |

400万円 (保険期間中の限度額) |

|

※自動付帯分:ご入会の翌日以降(会員資格が有効である期間中)に開始された旅行から3ヵ月を限度に補償します。

※利用付帯分:公共交通乗用具または募集型企画旅行の料金をダイナースクラブカードで支払った場合に適用となります。

※ダイナースクラブカード、ダイナースクラブ ビジネスカードでは、旅行中にケガや病気になった際、24時間年中無休でサポートが受けられる「海外緊急アシスタンスサービス」が付帯されます。

国内旅行傷害保険の補償内容

国内旅行傷害保険は、国内旅行中の病気やケガに対して補償を受けられる保険です。 国内旅行中での病気やケガによる入院、通院、手術、死亡、後遺障害などが補償対象ですが、補償範囲や保険金の額はカードの種類によってかなり異なります。

また、国内旅行損害保険が自動付帯というクレジットカードは比較的少数です。利用付帯の場合、旅行代金を当該クレジットカードで支払うなどの利用条件があるので、必ず確認しておきましょう。

■国内旅行傷害保険の補償例(ダイナースクラブの場合)

| ダイナースクラブ カード (利用付帯) |

ダイナースクラブ ビジネスカード (利用付帯) |

ダイナースクラブ コーポレートカード (自動付帯) |

|

|---|---|---|---|

| 死亡・後遺障害 | 最高1億円 | 傷害死亡保険金:5,000万円 傷害後遺障害保険金:最高5,000万円 |

|

| 入院 | 日額5,000円 | ― | |

| 手術 | 入院中以外の手術:2.5万円 入院中の手術:5万円 |

― | |

| 通院 | 日額3,000円 | ― | |

※ダイナースクラブカード、ダイナースクラブ ビジネスカード、ダイナースクラブ コーポレートカード利用付帯):補償を受けるには以下のような条件があります。

- ・あらかじめダイナースクラブのカードで支払った公共交通乗用具に搭乗中の偶然の事故

- ・あらかじめダイナースクラブのカードで支払った宿泊施設に宿泊中の火災・破裂・爆発

- ・あらかじめダイナースクラブのカードで支払った宿泊を伴う募集型企画旅行参加中の事故

※上記の内容は、お支払いの限度額を一覧にしたもので、詳細は「保険サービスご利用の手引き」などをご確認ください。

ショッピング保険

ショッピング保険とは、クレジットカードで購入した品物が破損したり、盗難にあったりした場合に補償を受けられる保険です。なお、ショッピング保険の名称は各カード会社によって異なり、ダイナースクラブの場合は「ショッピング・リカバリー(動産総合保険)」です。

品物が手元になくても、ショッピング保険が付帯したクレジットカードで購入したものなら、購入日(配送等による場合には商品の到着日)より90日以内で偶然な事故により損害を被った場合に適用されます。

ただし、船舶やコンタクトレンズ、植物や現金、食料品などは対象外です。携帯電話やスマートフォンを対象外とするカード会社が多く見られますが、ダイナースクラブでは対象となっています。

なお、対象内の商品でも、補償が適用されないケースがあります。例えば、紛失または置き忘れ(置き忘れ後に生じた盗難も含む)に起因する損害、商品の配送中に生じた損害、管球類の単独損害(液晶の単独損害を含む)などでは補償されませんので、「保険サービスご利用の手引き」などをよく確認することが大切です。

■ショッピング保険の補償例(ダイナースクラブの場合)

| 補償限度額(年間) | 500万円 |

|---|---|

| 自己負担額 | 1品につき1万円 |

| 対象期間 | 商品の購入日より90日間 |

| 対象となる利用 | 国内利用・海外利用 |

※ダイナースクラブカード、ダイナースクラブ ビジネスカード(利用付帯):ダイナースクラブカードで購入した品物が対象で、携帯電話やスマートフォンも適用となります。

※上記の内容は、お支払いの限度額を一覧にしたもので、詳細は「保険サービスご利用の手引き」などをご確認ください。

<補償の対象外となる商品>

①船舶(ヨット、モーターボート、ボートおよびカヌーを含みます)、航空機、自動車、自動二輪車、原動機付自転車、自転車、雪上オートバイ、ゴーカート、ハンググライダー、パラグライダー、サーフボード、セーリングボート、ラジオコントロール模型およびこれらの付属品(ホイールおよびカーナビゲーションを含みます)

②義歯、義肢、コンタクトレンズ、その他これらに準ずるもの

③動物および植物

④現金、手形、小切手、その他の有価証券、印紙、切手、乗車券等(鉄道および船舶の乗車船券・航空機の航空券・定期券、宿泊券、観光券および旅行券をいいます)、旅行者用小切手およびあらゆる種類のチケット

⑤食料品

⑥稿本、設計書、図案、帳簿その他これらに準ずるもの

⑦不動産および不動産に準ずるもの

などゴルファー保険

ゴルファー保険は、ゴルフプレー中の事故やゴルフ用品の損害に対して補償、他人にケガをさせた場合の賠償を受けられる保険です。

条件を満たせば、ホールインワン・アルバトロスを達成した際、祝賀会や記念品贈呈、記念植樹、同伴キャディに対する祝儀などにかかる費用も補償されます。ゴルファー保険が自動付帯するカードは少数ですが、ダイナースクラブ ビジネスカードは自動付帯となっています。

■ゴルファー保険の補償例(ダイナースクラブ ビジネスカードの場合)

| 傷害保険 | 死亡 | 300万円 |

|---|---|---|

| 後遺障害 | 最高300万円 | |

| 入院 | 日額4,500円 | |

| 手術 | 入院保険金日額の5倍または10倍 *1事故につき1回限り |

|

| 通院 | 日額3,000円 | |

| 賠償責任 | 1億円 *1事故の限度額 |

|

| ゴルフ用品損害 | 5万円 *年間の限度額 |

|

| ホールインワン・アルバトロス費用 | 10万円 *1回の限度額 |

|

※すべて自動付帯

紛失・盗難による補償サービス

ほとんどのクレジットカードには、カードを紛失したり、盗難されたりした場合の補償サービスがあります。補償内容は、紛失または盗難されたカードが不正利用された場合に、損害額が補償されるというサービスです。

基本的にはカード会社に紛失・盗難の届け出をした日から既定の日数までさかのぼって補償されます。ダイナースクラブの場合、規定の日数は、紛失・盗難の連絡をダイナースクラブに連絡した日から60日前までです。

なお、下記のように補償の対象外となるケースもありますので注意が必要です。

<補償対象外となる主なケース>

- ・カードの会員以外が所持しているあいだの紛失・盗難

- ・カードに署名欄があるにもかかわらず署名をしていなかった

- ・暗証番号を自分の誕生日にするなど、会員の不注意により暗証番号を知られてしまった

- ・カードを他人に貸与するなど、不適切な管理を行っていた

- ・紛失・盗難について連絡した日から60日以内に手続きをしなかった

クレジットカードの付帯保険の利用方法

クレジットカードの付帯保険を利用したい場合、事前手続きは不要です。

まずカード会社の保険デスクに連絡して、必要な書類をそろえて提出しましょう。一般的に、疾病補償の治療費用などは後払いで、一旦立て替える必要があります。ただし、ダイナースクラブカードの海外旅行損害保険に付帯している「キャッシュレス・メディカル・サービス」が利用できれば、保険会社から提携病院へ直接代金が支払われるため立替不要です。

なお、保険の利用に必要な書類は、請求内容によって異なります。

たとえば、ダイナースクラブカードの海外旅行損害保険で治療費用を請求する場合は、以下のような書類が必要です。

<ダイナースクラブカードで治療費用を請求する場合の必要書類例>

- ・保険金請求書

- ・日本出入国日および本人の名前を確認できる書類

- ・事故証明書

- ・医師の診断書

- ・治療費用の明細書および領収書

クレジットカードを複数枚持っている場合の保険金について

クレジットカードには基本的に付帯保険があるため、複数枚持っている場合は同じような補償内容が重なる場合があります。複数のカードを所持していることで保険金の支払いがどうなるかは、カード会社や補償の種類によって変わります。ダイナースクラブカードの場合は、次のとおりです。

・海外旅行損害保険(死亡・後遺障害)

ダイナースクラブカードに加え、別の個人用クレジットカードの付帯保険に加入していた場合は、最も高い保険金額が限度となり、各クレジットカードに付帯する保険金額に応じて、按分して保険金をお支払いします。

例えば、ダイナースクラブカードに加え、個人用クレジットカードを2枚持っていたとします。各社の保険金額がダイナースクラブカード1億円、A社5,000万円、B社5,000万円とすると、最も高い1億円が支払いの限度額です。1億円を、三井住友トラストクラブと、A社、B社で按分することになります。

なお、ほかの法人カードの付帯保険や任意加入の海外旅行損害保険に加入していた場合、保険金は各保険金額の合算金額です。

■保険金額の按分例

・海外旅行損害保険(死亡・後遺障害以外)

各保険金額の合計を限度として、その範囲内で実際の損害額を按分してお支払いします。

・国内旅行損害保険

ダイナースクラブカードに加えてほかの個人用クレジットカードの付帯保険がある場合、保険金は合算されず、最も高い保険金額が限度となります。ほかのカードで保険金が支払われた場合は、その金額を差し引いた額が保険として支払われます。

クレジットカードの付帯保険に関する注意点

クレジットカードに付帯する保険について、いくつか確認しておくべき注意点があります。ここでは、もしもの際にもスムーズに対応ができるよう、付帯保険を活用する際の注意点を紹介します。

緊急時の連絡先を控えておく

クレジットカードの付帯保険を利用するときのために、カード会社の緊急連絡先を必ず控えておきましょう。特に、事故やトラブル発生後、指定された期間内に連絡しないと保険が適用されない場合があります。事前にスマートフォンや手帳に登録しておくと安心です。

自動付帯か利用付帯か確認する

クレジットカードの付帯保険には、「自動付帯」と「利用付帯」の2種類があります。「利用付帯」の場合、保険が適用されるには旅行代金や交通費をカードで決済しておくなど条件があるため、注意が必要です。事前に確認し、適用条件を満たしているかを確認しましょう。

保険の適用条件と補償内容を確認する

クレジットカードの付帯保険には適用条件や補償内容が細かく定められています。特に、補償の範囲や対象となるケースを事前に確認しておきましょう。また、旅行中の病気やケガ、携行品の破損など、どのような状況で保険が適用されるかを理解しておくことが重要です。

条件を満たしていない場合、保険が適用されないため、カード会社の資料や規約を事前に確認することをおすすめします。

免責事項を確認する

クレジットカードの付帯保険には、補償対象外となる「免責事項」が設定されています。たとえば、海外旅行傷害保険の場合、危険を伴うスポーツや故意による事故、犯罪による障害が原因の場合などが該当します。これらの免責事項は保険によって異なるため、事前にチェックしておきましょう。

免責金額を確認する

クレジットカードの付帯保険には、損害発生時に自己負担する「免責金額」が設定されている場合があります。たとえば「免責金額3,000円」の場合、損害額が3,000円以下では保険金は支払われません。

追加会員の条件を確認する

クレジットカードの付帯保険が、追加会員にも適用されるかを確認しましょう。追加会員とは、従業員や家族など、基本会員のカードに紐付けられた形で発行されるカードの利用者を指します。

多くの場合、追加会員も保険の対象となりますが、補償内容が基本会員と異なる場合があります。特に保険金額が低く設定されているケースもあるため、事前に補償範囲や内容を確認することが大切です。

手厚い補償内容の保険が付帯した、ダイナースクラブカードがおすすめ

海外出張が多いなら手厚い補償の海外旅行傷害保険が付帯したカード、ゴルフの機会が多いならゴルファー保険が付帯したカードというように、利用シーンにあった付帯保険のあるクレジットカードを選ぶのがおすすめです。

三井住友トラストクラブが発行する、一般向けのダイナースクラブカード、ビジネス向けのダイナースクラブ ビジネスカードは、最高1億円という手厚い補償の海外旅行傷害保険が付帯しています(利用付帯)。キャッシュレス・メディカル・サービスが利用できれば、不慮の事故によって海外で医療を受ける場合に、治療費を立て替える手間もありません。国内旅行傷害保険は死亡・後遺障害が最高1億円と充実しており、ショッピング保険も補償限度額は年間500万円です。また、ダイナースクラブ ビジネスカードならゴルファー保険もついており、接待ゴルフが多い事業主にぴったりといえます。

しかし、ダイナースクラブの特長は充実した保険だけではありません。ダイナースクラブ ビジネスカードと、ダイナースクラブカードに追加発行できる経費決済専用カード、ダイナ―スクラブ ビジネス・アカウントカードの特徴を紹介します。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきたカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 27,500円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内) |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3,4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

ダイナースクラブ ビジネス・アカウントカードの特徴

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

なお、ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードとで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

| 年間手数料 | 5,500円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| ETCカード | カード会員本人が所有する車両台数(車載器台数)に応じ5枚まで ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| 保険 | 本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

保険が充実したダイナースクラブ ビジネスカード/ダイナースクラブ・ビジネスアカウントカードを選ぼう

クレジットカードに付帯する保険には、海外旅行傷害保険、国内旅行傷害保険のほか、ショッピング保険やゴルファー保険などがあります。保険の種類や補償内容はカード会社やランクによって異なるので、比較・検討した上で、自身のライフスタイルやビジネスに合ったものを選ぶのがおすすめです。

三井住友トラストクラブが発行する、ダイナースクラブカードやダイナースクラブ ビジネスカードは、最高1億円の死亡・後遺障害補償を備えた海外旅行傷害保険をはじめ、年間500万円までのショッピング保険など手厚い補償内容の保険が付帯しています(利用付帯)。加えて、ダイナースクラブ ビジネスカードにはゴルファー保険が付帯(自動付帯)。

そしてダイナースクラブ ビジネス・アカウントカードは、ダイナースクラブカードに追加して発行できる経費決済専用カードです。ダイナースクラブカードの補償内容はそのままに、事業者にうれしい経費決済のしやすさが特徴となっています。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初の多目的クレジットカードを発行した国際ブランド。ハイブランドカードとして定着しており、安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事は、2025年1月現在の情報です。

※カード改定:2025年4月

合わせて読みたい記事

人気記事